شفق نيوز/ لم يصدق "أبو شمس" أن اسمه ظهر ضمن قائمة

الأسماء المرسلة من الهيئة الوطنية للاستثمار إلى أحد فروع مصرف الرافدين وأنه

أخيراً وبعد سنين من الانتظار سيمتلك مسكناً خاصاً به، وبدل الإيجار الشهري الذي

كان على مدار سنين طوال يدفعه للمؤجر، سيتحول إلى دفع الإيجار لنفسه فالقسط الشهري

للشقة الذي سيدفعه للمصرف هو بالنهاية جزء من تسديد المبلغ الكلي لشقته، غير أن

فرحته هذه لم تتم بل أنه فوجئ بما أسماه "الربا الفاحش" الذي تفرضه

"الدولة وليس المرابين" على المواطن.

"أبو شمس" -وهو اسم مستعار إذ يخشى في حال

ظهور اسمه في هذا التقرير أن تتم عرقلة معاملته في المصرف ويُحرم من الشقة الحلم-،

يقول لوكالة شفق نيوز "في تسعينيات القرن الماضي اضطر والدي رحمه الله إلى

بيع منزلنا بسبب تردي الوضع الاقتصادي وافتتح مشروعاً بسيطاً كان بالكاد يوفر

احتياجاتنا اليومية، وفي النهاية خسر المشروع، ومنذ ذلك الزمن ونحن نتنقل من منزل

إلى آخر".

حلم تحت أزيز الرصاص

"أبو شمس" منتسب في وزارة الداخلية، خاض معارك

مع التنظيمات الإرهابية بدء من تنظيم القاعدة وصولاً إلى تنظيم داعش، وكان في

مدينة الموصل لغاية التاسع من حزيران/ يونيو 2014، قبل أن ينسحب مع زملائه من

المدينة التي تداعت بشكل دراماتيكي.

ويتابع "كان خطر تنظيم داعش يشغلنا عن أي شيء آخر،

ورغم ذلك حلم امتلاك منزل لم يفارقني، وكذلك زملائي الذي يعانون من مشكلة الإيجار،

وبعد افتتاح مجمع بسماية لم أكن متشجعاً على السكن فيه، فحلمي هو منزل بحديقة مهما

كانت مساحتها صغيرة ومرآب وإن كان لا يكفي سوى لدراجة نارية، لكن بدأت الأيام تمرّ

دون جدوى وحلمي يراوح مكانه".

ويشير "أبو شمس"، إلى أنه "بعد بحث وجهد

وواسطات حصلت على استثناء -الاستثناء هو موافقة خاصة من مسؤول حكومي أو برلماني- لشقة

بمساحة 120 متراً مربعاً أواخر العام الماضي وباشرت بالإجراءات وبعد مراجعات عديدة

ومضنية وصل اسمي إلى أحد فروع مصرف الرافدين، دفعت مبلغ المقدمة وأتممت الإجراءات على

عجل وأنا غير مصدق أن الحلم سيتحقق".

"ربا" حكومي غير مسبوق

ويستدرك "أبو شمس"، بالقول "لكن بعد أن هدأت

فرحتي، عدت إلى أوراق المعاملة وما نسخته من تعليمات المصرف أقلبها لأصدق أنني

أخيراً سأمتلك مسكناً، وهنا صعقني أمر لم يكن بالحسبان ولم ألتفت له أثناء إجراء

المعاملة، وكأنني لم أقرأه رغم أنني صورته بهاتفي، إلا وهي الفائدة المصرفية والتي

تبين أنها 50% تقريباً من أصل مبلغ القرض وليس كما تدعي إدارة مصرف الرافدين أنها

4%".

وينبه إلى أن "بعض الأشخاص ومكاتب صيرفة تعاملون

بالربا لكنهم يفرضون فائدة على أصل المبلغ لا تزيد عن 30%، لكن ما تفعله المصارف

الحكومية لم يفعله المرابون، حتى المصارف الغربية التي نسمع عن جشعها ونشاهد بعض

الأفلام السينمائية عنها لم تفرض هكذا فائدة، 50% على أموال حكومية هي بالأساس

أموال الشعب؟!".

ويختم "أبو شمس" بالقول "بالإضافة إلى ذلك وجدت أنني مجبر على دفع مبلغ تأمين شهري قدره 42 ألف دينار أي ما يقارب أربعة ملايين و500 ألف دينار سنوياً، رغم أنني لم أطلب التأمين على شقتي بل لم يتم سؤالي حتى إن كنت أريده أم لا، فُرض عليّ فرضاً، والجميع يعلم أن شركات التأمين العراقية مجرد تسلب المواطن ماله من دون تقديم أي مقابل فالعشرات من الشقق احترقت في مجمع بسماية ولم يتم تعويض أصحابها".

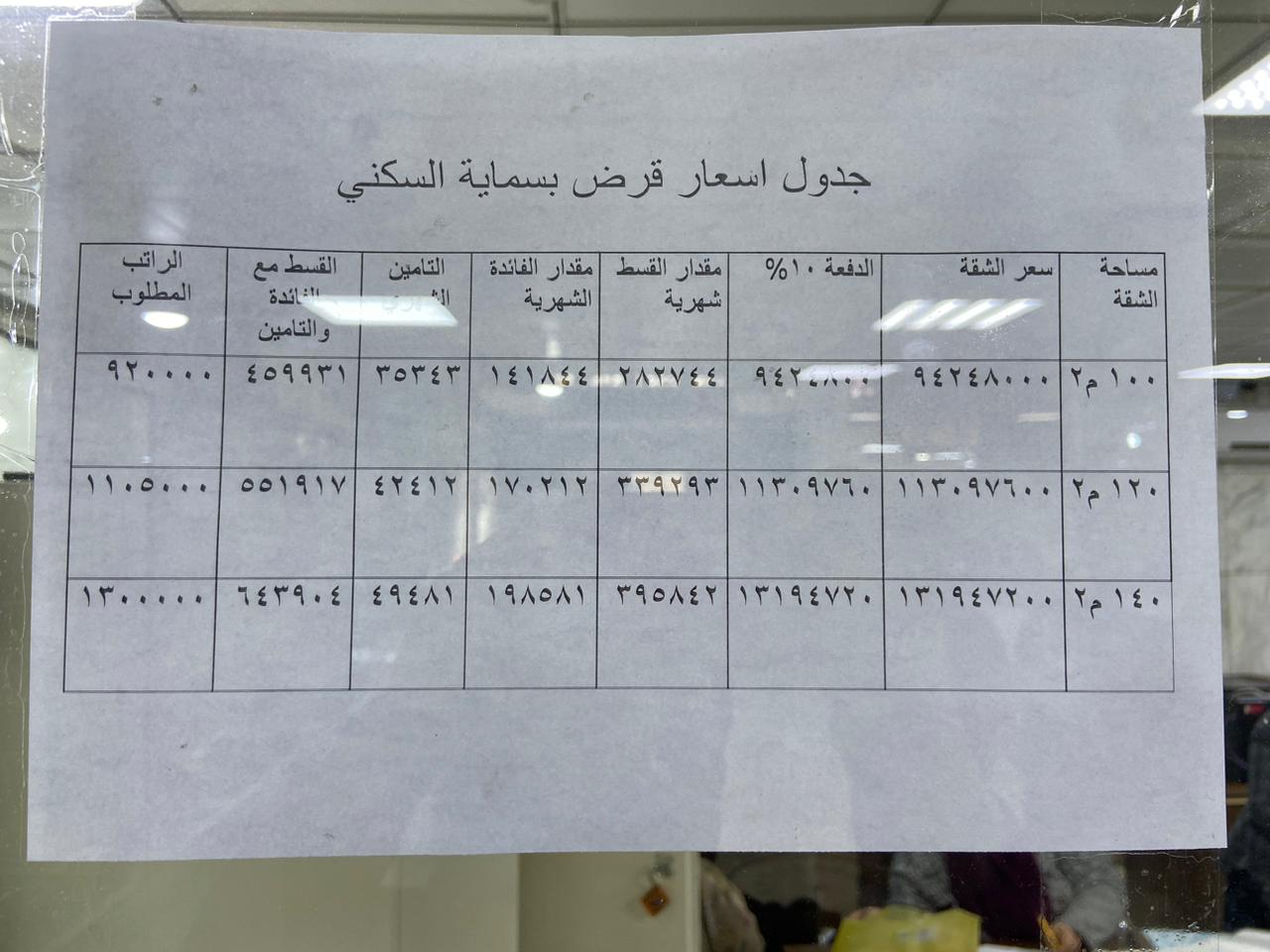

ووفقاً لتعليمات الإدارة العامة لمصرف الرافدين والتي

صورها "أبو شمس" في لوحة الإعلانات في فرع المصرف الذي روج فيه معاملته:

سعر الشقة: 85 ألفاً و680 دولاراً = 113 مليوناً و97

ألفاً و600 دينار -وفقاً لسعر صرف الدولار الرسمي 1320 ديناراً لكل دولار واحد-.

دفعة المقدمة للمصرف من سعر الشقة الكلي: 11 مليوناً

و309 آلاف و760 ديناراً، فيكون المبلغ المتبقي من سعر الشقة 101 مليوناً و787

ألفاً و840 ديناراً، وهو مبلغ القرض المصرفي.

الفائدة المصرفية الشهرية: 170 ألفاً 212 ديناراً.

مدة تسديد القرض: 25 عاماً = 300 شهر.

المبلغ الكلي للفائدة المصرفية: 300 شهر مدة تسديد القرض

مضروبة في 170.212 ديناراً الفائدة الشهرية للقرض= 51 مليوناً و63 ألفاً و600

دينار، أي 50% وليس 4% كما تدعي الإدارة العامة لمصرف الرافدين.

"تم استغفالي مرة وكفى"

بدورها توضح هيفاء هادي، موظفة حكومية، لوكالة شفق نيوز

"في الربع الأخير من العام 2019 قدمت على سلفة العشرين مليون دينار، حيث كان

زوجي ينوي فتح مشروع بسيط يساعدنا على تأمين احتياجاتنا اليومية، وفي أواخر العام

نفسه حصلت على السلفة لكن سلمونا 19 مليوناً و440 ألف دينار، وحين سألت لماذا قالت

موظفة المصرف هذه رسوم الكفيل، فقلت لها ولماذا لم تبلغوني أنكم تريدون كفيلاً

وأنا بالأساس لديّ بطاقة ماستر كادر صادرة منكم، ردت بأن هذه هي الإجراءات".

وتتابع "هذه كانت المفاجأة الأولى وهي بسيطة مقارنة

بالفائدة المصرفية، فعلى الرغم من أن الفائدة بحسب تعليمات الإدارة العامة هي 8%

على أصل المبلغ، لكن الحقيقة هي أن الفائدة 50%، فأنا ومنذ أربع سنوات أسدد أقساط مبلغ

30 مليون دينار، وحين سألت عن ذلك قالوا أن الفائدة مضروبة في عدد سنوات التسديد

وهي ست سنوات".

وتلفت هادي "المشكلة الأكبر أنه وبسبب انتشار وباء

كورونا وما رافقه من حظر تجوال استمر لقرابة العام لم يتمكن زوجي من المباشرة

بمشروعه واضطررنا إلى السحب من مبلغ السلفة لتأمين احتياجاتنا وتناقص المبلغ بشكل

لم يعد ينفع لأي مشروع، وما زال راتبي منقوصاً بسبب هذه السلفة المنحوسة".

وتختم هادي بالقول "تم استغفالي مرة من قبل الحكومة

ومصارفها والحمد لله كان المبلغ مقدوراً عليه نوعاً ما ولم يتبقى سوى عام ونصف

العام على سداده، لذلك لا أنا ولا زوجي سنسمح للمصارف باستغفالنا مرة أخرى لمدة 25

عاماً، لدغة واحدة تكفي".

"لن يقترض سوى المضطر"

موظفة في مصرف الرافدين، فضلت عدم ذكر اسمها، قالت

لوكالة شفق نيوز، إنه "منذ إطلاق المصارف الحكومية السلف والقروض قبل أكثر من

15 عاماً، لم نقدم نحن الموظفين في المصارف عليها إلا المضطر منّا بسبب الفائدة

المصرفية المرتفعة".

وتؤكد "ليّ خدمة في المصارف شارفت على 35 عاماً،

ولديّ اطلاع على الأنظمة المصرفية في بعض الدول الأوروبية وأمريكا، وإن كان

اطلاعاً بسيطاً إلا أنه يجعلني أقول وبكل ثقة، الفائدة المصرفية التي تفرضها

مصارفنا لا مثيل لها في العالم".

"ابتزاز باسم الدولة"

المصرفي عقيل الأنصاري، عراقي مقيم في لندن ويعمل في أحد

المصارف البريطانية، يقول عبر اتصال هاتفي مع وكالة شفق نيوز، إن "الفائدة

المصرفية في العراق يمكن وصفها بأنها سرقة أو احتيال أو ابتزاز باسم الدولة، فمن

غير المعقول ولا المنطقي أن يفرض مصرفاً حكومياً فائدة تبلغ 50% و60% على مبلغ

بسيط لشراء سيارة أو إنشاء مشروع متواضع أو شراء منزل وبفترة زمنية غير متناسبة مع

حجم المبلغ".

ويوضح "في أوروبا وأمريكا وهي دول رأسمالية

ومصارفها يُضرب بها المثل في الطمع والجشع لكنها رغم ذلك لا تضاهي ما يحدث في

العراق، المصرف في الغرب يمنحك قرضاً على سبيل المثال مقدارها 10 آلاف دولار لشراء

سيارة بفائدة لا تقل عن 10% لكن القسط الشهري الذي تسدده يتناقص من المبلغ الكلي

وفائدته، كما بإمكانك بعد عام أو عامين أن تذهب للمصرف وتقول إنني أريد شراء سيارة

أحدث واحتاج مبلغاً إضافياً، فيتم منحك ما تريد ويحق لك بيع السيارة بكل يسر

وسهولة، وهو أمر غير وارد في العراق، وهذا أمر عجيب".

ويشدد الأنصاري "ما يجري في العراق هو عملية ابتزاز

فعلي تمارسها الدولة ضد المواطن، فهي تستغل حاجته إلى السكن أو عمل مشروع بسيط أو

شراء سيارة لتبتزه بفائدة مصرفية باهظة تتسبب بإفشال المشروع أو تخفض أرباحه بسبب

القسط الشهري، وتؤدي إلى رفع أسعار العقارات والسيارات، وهذه معادلة غريبة حقيقة

إذا أردنا أن نستخدم اللغة الدبلوماسية، أما الوصف الدقيق لها فيصعب تسميته لأنه

جارح".

ويرى المصرفي العراقي أنه "على ما يبدو أن من

يديرون النظام المالي ويضعون خططه أناس لا علاقة لهم لا بالمال ولا بالاقتصاد لا

من قريب ولا من بعيد".

"مجمع بسماية وما أدراك ما مجمع بسماية"، بهذه

الجملة بدأ الخبير الاقتصادي ناصر الكناني حديثه مع وكالة شفق نيوز، مبيناً "سعر

المتر المربع الواحد للشقة في مجمع بسماية 630 دولاراً في حين أن القيمة الحقيقية

للمتر هي 300 دولار، لكن الدولة فرضت ضعف السعر على المواطن لاستيفاء تكاليف البنى

التحتية للمشروع من شوارع وشبكات ماء وكهرباء ومجاري ومدارس وغيرها، بالإضافة إلى

الطريق الرابط من مجمع بسماية إلى مدينة بغداد".

ويتابع "كما أن الشقة التي من المفترض وبحسب العقد

المبرم بين المواطن وهيئة الاستثمار تبلغ مساحتها 100 متر مربع لكن الحقيقة

المساحة الفعلية للشقة 85 متراً مربعاً، أي جميع الشقة بمساحات 100 و120 و140

متراً مربعاً منقوصة 15 متراً مربعاً هي مساحة الممر الذي يوصل إلى جميع الشقق

وكذلك مساحة موقع المصاعد والسلالم".

وفيما إذا كان هذا الأمر يعتبر "نصباً واحتيالاً من

قبل الدولة بحق المواطن، يقول الكناني "المشكلة ليست إذا كان الأمر نصباً

واحتيالاً من قبل الدولة، بل المشكلة تتمثل بسكوت المواطن عن ذلك، لماذا يسكت

المواطن عن 15 متراً مربعاً سلبتها منه الدولة وجعلتها ممراً وشوارع ومدارس وغيرها

على حساب المواطن، بإمكان أي مواطن يسكن في بسماية أن يقتلع باب إحدى المدارس

ويقول بكل ثقة: هذا الباب ملكي وأنا من دفع ثمنه".

ويلفت الكناني إلى أنه "في المقابل فإن المواطن هو

من قام بتسديد كلف البنى التحتية للمشروع ولم تكتفي الدولة بذلك بل أنها قامت بمنح

المواطن قروضاً بفائدة مرتفعة غير موجودة في أي مصرف من مصارف العالم حتى في الدول

الرأسمالية كأوروبا وأمريكا، إذا لا توجد فائدة تصل إلى 50% من أصل مبلغ

القرض".

ويشدد

"الدولة لم تقدم أي شيء للمواطن في مجمع بسماية فجميع التكاليف يدفعها

المواطن وفوق ذلك كله يدفع أرباحاً باهظة للدولة، في حين أن المادة 30 من الدستور

العراقي تنص على أن (تكفل الدولة للمواطن حق السكن والعيش الكريم) مما يعني أن على

الدولة أن توفر مسكن مجاني للمواطن مع فرصة عمل".

وينبه إلى أن "سعر المتر المربع في مجمع بسماية حين

باشرت هيئة الاستثمار بالبيع كان بحسب سعر صرف الدولار في حينها 1180 ديناراً

للدولار الواحد، لكن الدولة الآن الدولة تحسب سعر الصرف بـ1320 ديناراً مما يعني

أن هناك فرقاً يقدر بنحو 140 ديناراً على الدولار الواحد وهذا الفرق في الصرف

تحمله المواطن في حين أن الدولة هي من رفعت سعر الصرف ولا ذنب للمواطن".

ويؤكد الكناني "في جميع دول العالم حتى الرأسمالية

منها، تعتمد نوعان من القروض، الأول هو أن تقرض دولة ما دولة أخرى ومعدل الفائدة

يتراوح بين 1% إلى 1.5% ولا يزيد على ذلك، أما القروض التي تمنحها المصارف للمواطن

لشراء مسكن فلا تزيد على 2% من أصل مبلغ القرض".

نواب "يتهربون"

وعلى الرغم من محاولة شفق نيوز المتكررة طوال يومين

للحصول على تعليق من أعضاء اللجنة المالية النيابية، إلا أنها لم تلقى استجابة من

النواب، فبعضهم لم يرد على الاتصالات، وآخرون اعتذروا عن التصريح تحت ذريعة أن لا

معلومات لديهم عن الموضوع، بالرغم من أن ارتفاع معدل الفوائد المصرفية تم طرحه عدة

مرات تحت قبل البرلمان من قبل عدد من النواب.

أحد النواب كان أكثر جراءة من غيره وقال خلال حديثه مع

مراسل وكالة شفق نيوز، إن "الفائدة التي تفرضها المصارف العراقية لا مثيل لها

في أي مصرف على مستوى العالم أجمع"، إلا أنه فضلّ عدم ذكر اسمه بالرغم من أن

الموضوع لا يتضمن أي حساسية سياسية، لكنه وعد مراسلنا بأن يطرح الموضوع في إحدى

الجلسات البرلمانية المقبلة.

الرافدين يحمّل هيئة الاستثمار المسؤولية

مصدر مسؤول في الإدارة العامة لمصرف الرافدين، يقول

لوكالة شفق نيوز "نحن جهة تنفيذية وليس لنا أي علاقة بتحديد أسعار

الوحدات السكنية والفائدة المصرفية المترتبة على قروض الإسكان، وهذه الأمور يتم

وضعها بالاتفاق مع هيىة الوطنية للاستثمار"، على حد قوله.

تجدر الإشارة إلى أن المصارف الحكومية والأهلية تعد أشبه

بالهيئات المستقلة ولا سلطة عليها إلا للبنك المركزي العراقي وجميع إجراءاتها

وتعليماتها وما تمنحه من سلف وقروض مالية والفوائد المصرفية التي تفرضها تتم

باستقلالية تامة عن الحكومة ووزاراتها ومؤسساتها، هذا بحسب العديد من التصريحات

والبيانات الصادرة من البنك المركزي العراقي والمصارف نفسها والمسؤولين الحكوميين

والنواب، في أوقات سابقة.